Tout d’abord, quels sont les objectifs affichés de cette réforme ?

- Renforcer la compétitivité des entreprises grâce à l’allègement de la charge administrative et aux gains de productivité résultant de la dématérialisation;

- Simplifier, à terme, les obligations en matière de TVA grâce au pré- remplissage des déclarations;

- Améliorer la lutte contre la fraude au bénéfice des opérateurs économiques de bonne foi et d’une concurrence loyale;

- Améliorer la connaissance en temps réel de l’activité des entreprises.

Et puis, qu’est-ce qu’une facturation électronique ?

Exit Word, Excel et même le PDF ordinaire échangé par mail, la facture électronique doit :

- Respecter une forme électronique normée;

- Comporter, parmi les mentions obligatoires d’une facture, certaines sous un format donné;

- Être transmise par l’intermédiaire d’une plateforme dédiée.

Chaque entreprise choisit la plateforme de son choix :

- Soit le portail public de facturation Chorus Pro (servant actuellement pour les opérations avec l’Etat ou les collectivités locales amené à évoluer);

- Soit une plateforme de dématérialisation privée partenaire immatriculée par l’administration fiscale. La liste des plateformes partenaires sera disponible et mise à jour sur le site impots.gouv.fr à compter du mois de septembre 2023.

Quelle entreprise est concernée ?

TOUTES les entreprises assujetties à la TVA et ayant leur siège social en France. Cela inclut donc les auto-entrepreneurs qui ne sont pas redevables de la TVA parce qu’ils ne dépassent pas le seuil de chiffre d’affaires requis.Pour une même entreprise exerçant deux activités, l’une relevant du champ d’application de la TVA et l’autre hors champ, elle sera dispensée d’émettre des factures électroniques uniquement pour les opérations exonérées et dispensées de facturation.Elle doit émettre des factures électroniques pour les autres opérations qui ne seraient pas exonérées de TVA, y compris celles réalisées si elle est en franchise en base. Néanmoins, elle devra quand même recevoir des factures électroniques de la part de ses fournisseurs.

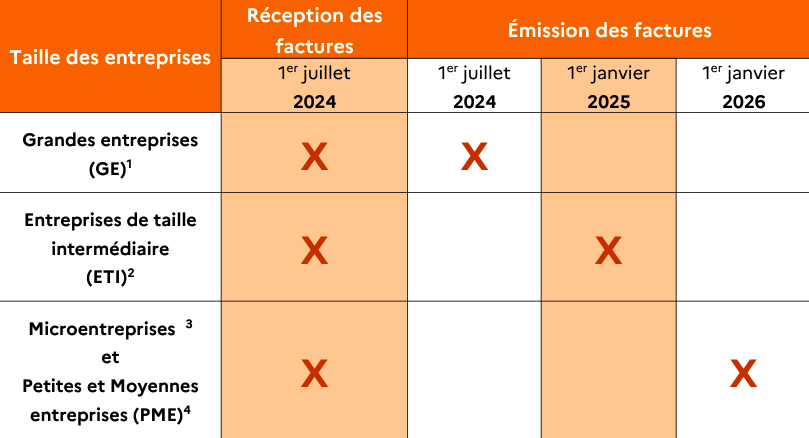

Quel est le calendrier de mise en œuvre ?

Source : DGFIP

1 Grande entreprise : Effectif > 5 000 ou CA > 1,5 Mds € et total de bilan > 2 Mds €

2 Entreprise de taille intermédiaire : 250 < effectif < 5 000 et CA < 1,5 Mds € ou total de bilan < 2 Mds €

3 Microentreprise : Effectif < 10 + CA < 2 M€ ou total de bilan < 2 M€

4 Petites et Moyennes entreprises : 10 < effectif < 250 + CA < 50 M € ou total de bilan < 43 M €

Comment se préparer pour accueillir au mieux cette réforme ?

Dès aujourd’hui :

- S’informer et rester en veille sur cette réforme;

- Identifier et recenser les besoins de votre entreprise (équipes et outils) pour vous préparer à cette mutation;

- Cartographier les flux de factures entrant et sortant.

Dès septembre 2023 et la publication de la liste des plateformes de dématérialisation privées, faire le choix de la plateforme intermédiaire pour être prêt à recevoir les factures des grandes entreprises (EDF, Orange par exemple) et les entreprises volontaires.

Découvrez dès maintenant nos autres articles sur le même thème !